運営:横三社労士事務所

〒238-0004 神奈川県横須賀市小川町19-5 富士ビル3階

(横須賀中央駅から徒歩7分 駐車場:近くにパーキングあり)

全国対応

障害年金をもらいながら「住宅ローン」は組める?審査の壁「団信」と「フラット35」の活用術

「障害年金を受給中だけど、いつかはマイホームが欲しい」

「でも、病気のことを銀行に話したら、ローンなんて組めないよね…?」

持ち家は多くの人にとって夢ですが、持病があることで最初から諦めてしまっている方も多いのではないでしょうか。

結論から申し上げます。障害年金を受給していても、住宅ローンを組むことは可能です。

ただし、一般的な会社員とは違い、乗り越えなければならない「2つの審査」と、絶対にやってはいけない「NG行為」があります。

夢を実現するために、正しい知識で戦略を立てましょう。

LINE登録で『受給チェックリスト』無料配布中!

そもそも「障害年金」は年収として認められる?

住宅ローンの審査では、まず「返済能力(安定した収入があるか)」が見られます。

結論から言うと、多くの金融機関で、障害年金は「安定した収入」として認められます。

むしろ、景気に左右される自営業や、雇用が不安定なアルバイト収入よりも、国から生涯(または長期間)支給される公的年金は「非常に安定性が高い収入源」としてポジティブに評価されるケースすらあります。

特に「永久認定」を受けている場合は、その安定性はより確実なものとなります。

ただし「金額」がネックになることも

年金自体は安定収入ですが、障害基礎年金(月額約6.6万円〜)だけでは、住宅ローンの審査基準となる「年収」に届かないことが多いのが現実です。

そのため、多くの場合は配偶者のパート収入などと合わせる「収入合算」を利用して、世帯全体の年収で審査に挑むのが一般的です。

※ただし、借入額を増やそうとご自身が無理に働いて収入を増やす場合は、年金の「所得制限」に引っかからないよう注意が必要です。

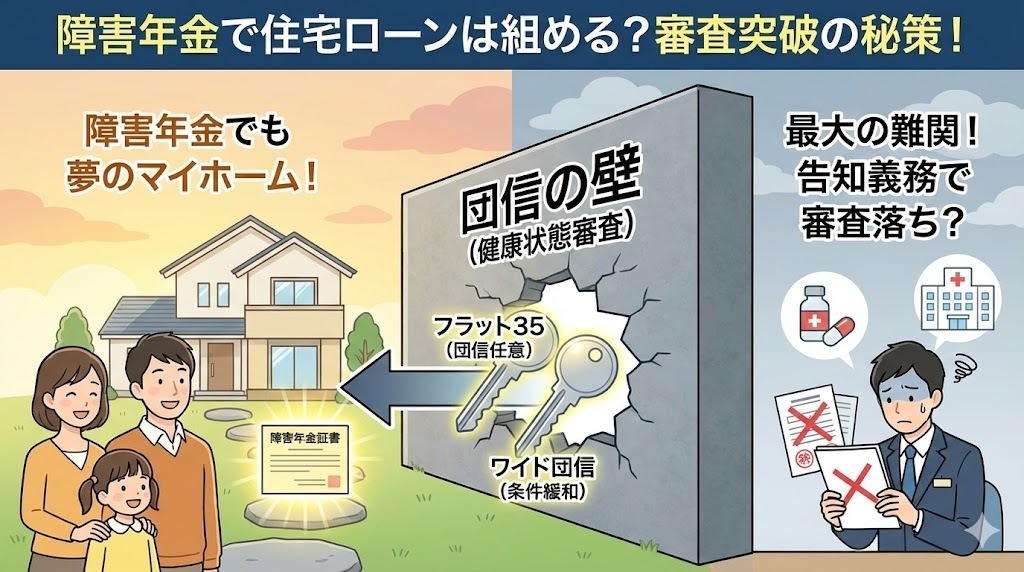

最大の壁は「収入」ではなく「団信(健康状態)」

「収入基準はクリアした。よし、これで借りられる!」 …そう思うのはまだ早いです。

障害年金受給者にとって、収入以上に高く厚い壁となるのが「健康状態の審査」です。

「団信(だんしん)」という必須条件

ほとんどの民間金融機関(銀行など)の住宅ローンは、「団体信用生命保険(通称:団信)」への加入が融資の必須条件になっています。

団信とは、ローンを借りた人が死亡したり高度障害状態になったりした時に、保険金でローンの残債がゼロになる生命保険のことです。

銀行側は「借りた人が死んで返せなくなるリスク」を避けるため、この保険に入れない人にはお金を貸してくれません。

ここが落とし穴

団信は生命保険なので、加入時に「健康状態の告知」が必要です。

ここで、うつ病などの精神疾患、がん、糖尿病などの既往歴や現病歴をありのままに申告すると、保険会社の審査に落ちてしまい、結果として住宅ローン自体が組めなくなるケースが非常に多いのです。

【厳禁】バレなきゃOK?「告知義務違反」の恐怖

「正直に言ったら落ちるなら、黙っていればいいのでは?」 「薬を飲んでいて症状が落ち着いているから、言わなくてもバレないでしょ?」

絶対にやめてください。これは「告知義務違反」という重大な契約違反行為です。

もし病気を隠して団信に加入し、ローンを組めたとしても、将来、隠していた病気が原因で死亡した場合には、保険金は一切おりません。

それどころか、銀行からローン残高の一括返済を求められる可能性もあります。残された家族は家を失い、路頭に迷うことになりかねません。

告知は必ず正直に行いましょう。

団信の壁を突破する「2つの秘策」

では、持病がある人はマイホームを諦めるしかないのでしょうか?

いいえ、そんなことはありません。

団信の壁を乗り越えるための、現実的な2つのルートが存在します。

ルート①:「ワイド団信」に挑戦する

一般の団信よりも引受基準(審査)が緩和された団信です。

高血圧、糖尿病、うつ病などの持病があっても、症状が安定していれば加入できる可能性があります。

- デメリット: 通常の住宅ローン金利に、年0.2%〜0.5%程度の上乗せが必要になり、総返済額が増えます。

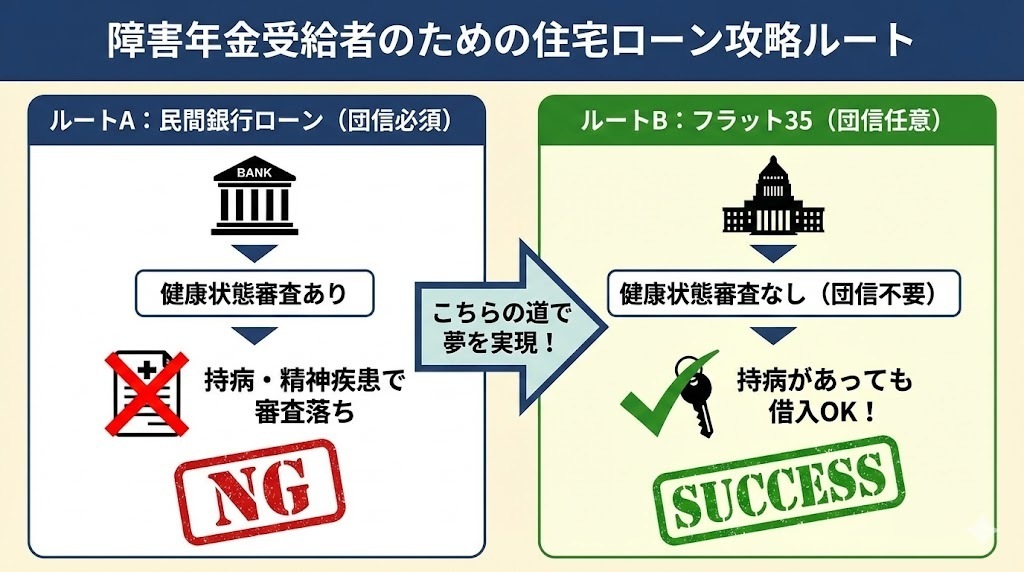

ルート②:最強の切り札「フラット35」を利用する

これが、障害年金受給者にとっての王道ルートです。

住宅金融支援機構(国)がバックアップする全期間固定金利の住宅ローン「フラット35」は、民間ローンと違い、団信への加入が「任意(入らなくてもいい)」となっています。

つまり、健康状態に関わらず、収入基準さえ満たせばローンを組むことができるのです。

「病気で団信に入れないけれど、家が欲しい」という方にとって、これほど強力な味方はありません。

障害年金受給者のための住宅ローン攻略ルート

団信なしでローンを組む時の注意点

フラット35を利用して「団信なし」でローンを組む場合、一つだけ重大なリスクがあります。

それは、「万が一あなたが死亡しても、ローンはそのまま残る」ということです。

残された家族がローンの返済を続けられなければ、せっかくのマイホームを手放すことになってしまいます。

そのため、団信に入らない場合は、以下のような対策が必須です。

- 民間の生命保険でカバーする: 持病があっても入りやすい「引受基準緩和型」の生命保険などに加入し、死亡時にローン残高相当の保険金が出るようにしておく。

- ペアローンや連帯債務を検討する: 配偶者も債務者となり、リスクを分散させる。

まとめ:障害年金でも持ち家は夢じゃない。「団信」の壁は「フラット35」で乗り越えろ

- 障害年金は「安定収入」として審査でプラスに評価される。

- 最大の壁は、ほとんどの民間ローンで必須となる「団信(健康告知)」。

- 病気を隠す「告知義務違反」は絶対NG。家族を不幸にする。

- 「ワイド団信」または団信加入が任意の「フラット35」を活用すれば、道は拓ける。

- 団信なしで借りる場合は、民間の生命保険などで家族を守る対策を忘れずに。

病気があるからといって、マイホームの夢をあきらめる必要はありません。

正しい知識を持ち、不動産会社や金融機関の担当者に「持病がありますが、フラット35やワイド団信で検討したい」と正直に相談することで、夢の実現はぐっと近づきます。

全国対応・完全オンライン。

ご自宅から、安心してご相談ください

あなたの一歩をサポートします

横須賀障害年金サポートセンターは、障害年金申請に特化した社労士として、あなたの不安に寄り添いながら、確実な申請をサポートします。

まずは、無料相談から始めてみませんか?

初回は無料で状況を伺い、ご事情に合わせた無理のない進め方を一緒に決めます。

LINEかお問い合わせフォームでお気軽にご連絡ください。

アクセス・営業時間

お電話でのお問い合わせ・相談予約

<受付時間>

9:00~18:00

※日曜・祝日は除く

フォーム、LINEは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

横三社労士事務所

住所

〒238-0004 神奈川県横須賀市小川町19-5 富士ビル3階

アクセス

横須賀中央駅から徒歩7分

駐車場:近くにパーキングあり

受付時間

9:00~18:00

定休日

日曜・祝日